2024年以來,全球經濟緩慢複蘇,貿易活動小幅回暖,經濟增長動能略顯不足,依靠我國家紡行業完善的產業鏈和全球領先的製造優勢,以及國家一係列穩外貿、穩增長政策的實施釋放流動性,我國家紡行業整體保持了平穩運行。外貿企業抓住主要出口市場需求回升時機,扭轉了上年的負增長態勢。在國家“兩新”政策的推動下,行業內銷整體平穩且呈現新亮點,內外貿整體均保持增長態勢。

一、行業平穩運行 利潤承壓

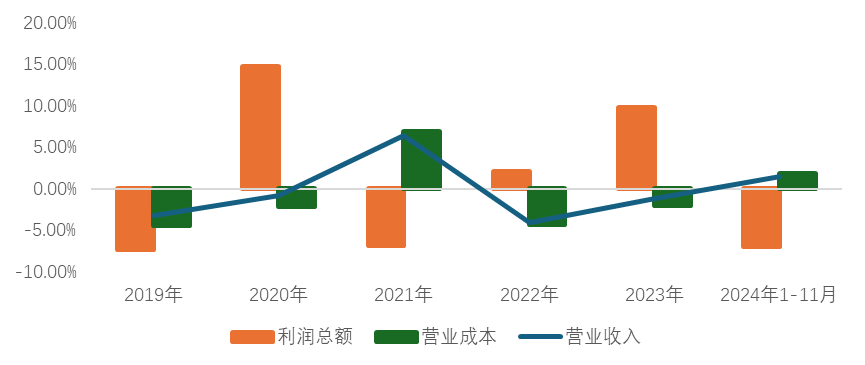

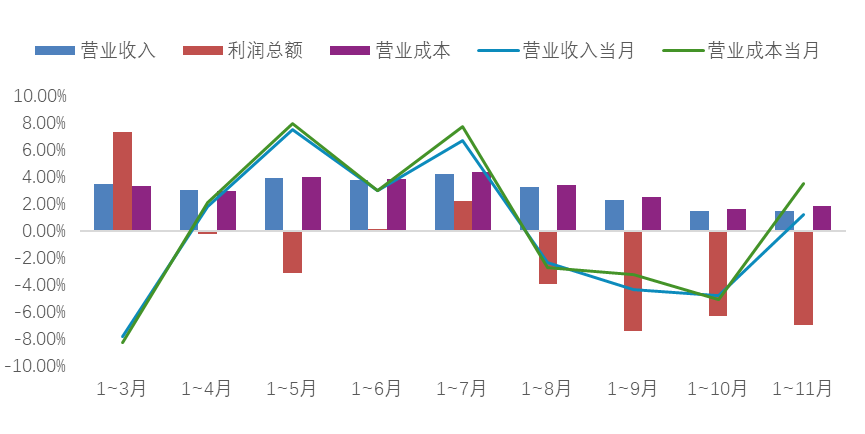

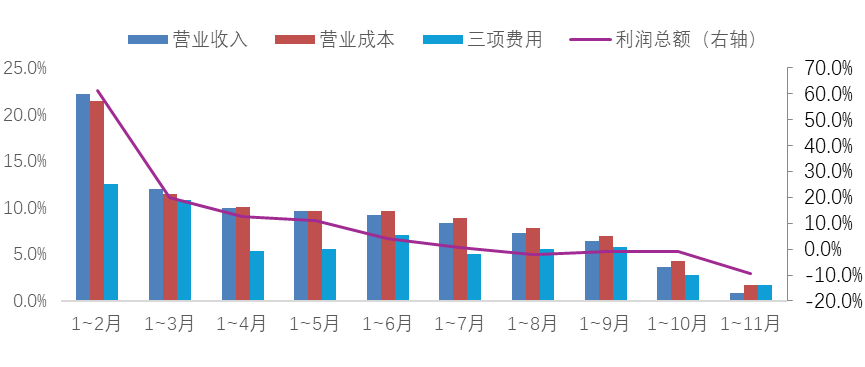

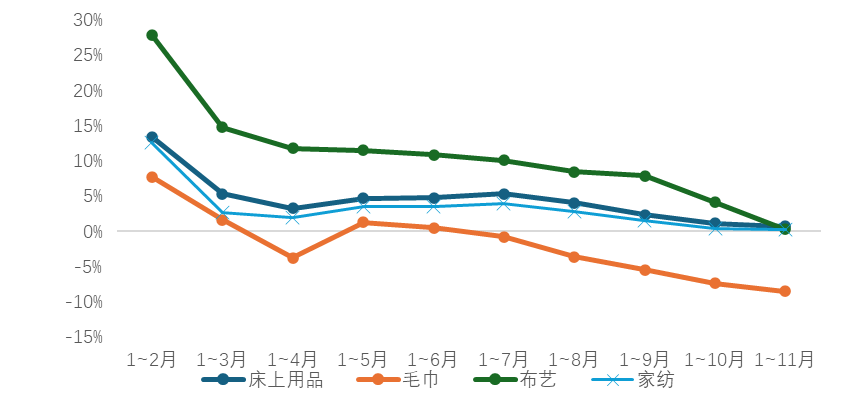

2024年我國家紡行業整體保持了穩定增長態勢,據國家統計局數據測算,規模以上家紡企業近三年營業收入穩步提升,2024年1-11月規模以上家紡企業實現營業收入同比增長1.44%,逐漸扭轉前兩年的負增長局麵。與此同時,行業的綜合成本也在不斷攀升,利潤空間受到擠壓。2024年1-11月規模以上家紡企業營業成本同比增長1.82%,增幅高於收入增幅,且三項期間費用比上年同期增長0.94%。2024年1-11月規模以上家紡企業利潤總額同比大幅下降6.6%,11月營業收入與營業成本均有明顯的提升(圖2)。從全年運行走勢情況看,行業運行穩中放緩。

圖1. 2019-2024年(1-11月)家紡規模以上企業主要經濟指標走勢

數據來源:國家統計局

圖2. 2024年1-11月規模以上家紡企業主要經濟指標走勢

數據來源:國家統計局

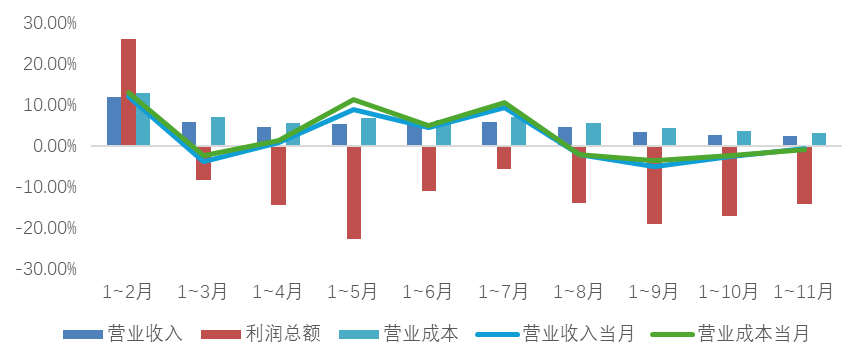

家紡主要子行業也體現增速放緩這一態勢。床上用品規模以上企業1-11月營業收入同比增長2.36%,扭轉了前兩年的負增長態勢;與此同時,床上用品營業成本也隨之上漲,且漲幅普遍高於營業收入增幅。利潤總額同比大幅下降14.11%;利潤率為3.67%,低於上年同期0.7個百分點,但較前幾個月逐漸提升。

圖3. 2024年1-11月規模以上床上用品企業主要經濟指標走勢

數據來源:國家統計局

毛巾規模以上企業1-11月營業收入同比下降6.62%,延續了上年的下降趨勢,且降幅較2024年前幾個月逐步加深;與此同時,受棉花價格回落的利好因素影響,規模以上毛巾企業營業成本同比上年繼續下降7.31%,利潤總額同比增長5.74%;全年利潤率呈現緩步提升態勢。

圖4. 2024年1-11月規模以上毛巾企業主要經濟指標走勢

數據來源:國家統計局

布藝行業近兩年在以往較高的增長基礎上呈現小幅波動。布藝規模以上企業1-11月同比增長0.8%,增幅較2023年有所放緩;利潤總額大幅同比下降9.28%。

圖5. 2024年1-11月規模以上布藝企業主要經濟指標走勢

數據來源:國家統計局

二、行業出口保持增長

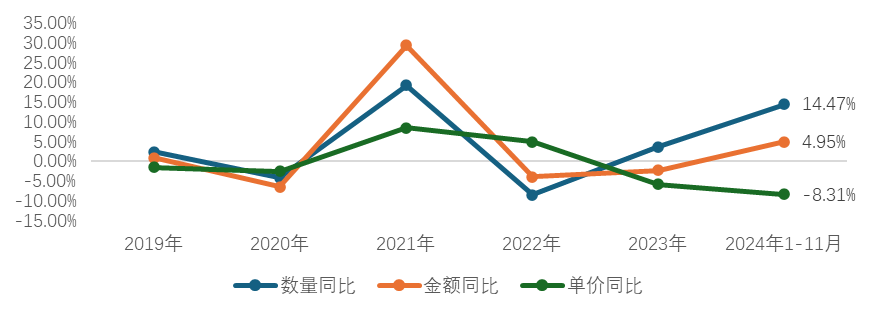

家紡行業出口規模呈增長態勢。據海關數據顯示,1-11月,我國出口家用紡織品440.99億美元,同比增長4.95%。但外貿企業經營承壓,出口價格下降,一定程度上反映著利潤空間被壓縮。1-11月,我國家用紡織品出口數量同比增長14.47%,出口單價同比下降8.31%,以近年來數據來看,單價增速呈下降趨勢。從產品品類情況看,棉質產品出口走弱而化纖走強。從出口市場情況看,美、歐市場起到主要拉動作用。

圖6. 2019-2024年(1-11月)我國家用紡織品出口數量、金額、單價同比走勢

數據來源:海關總署

在我國出口的主要6大類家用紡織品中,床上用品、布藝產品、地毯和餐廚用紡織品1-11月出口實現增長。毯子產品略降,毛巾產品下降幅度最為顯著。

表1. 2024年1-11月我國出口的主要6大類家用紡織品出口情況

數據來源:海關總署

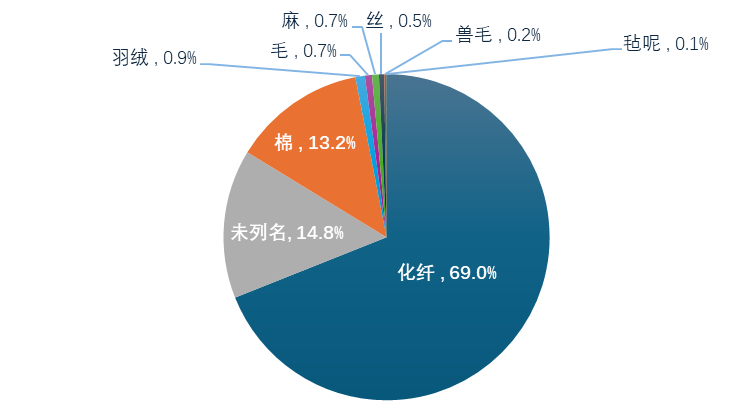

圖7. 2024年1-11月我國家用紡織品出口材質占比情況

數據來源:海關總署

近年來受政治和市場選擇的因素影響,表現出棉質產品出口走弱而化纖走強的趨勢。1-11月,我國出口化纖類家紡產品304.12億美元,同比增長6.51%,占出口總額的69%,較去年同期水平擴大1個百分點;棉類出口58.25億美元,同比下降4.83%,占出口總額的13.2%,較去年同期水平收窄1.4個百分點。

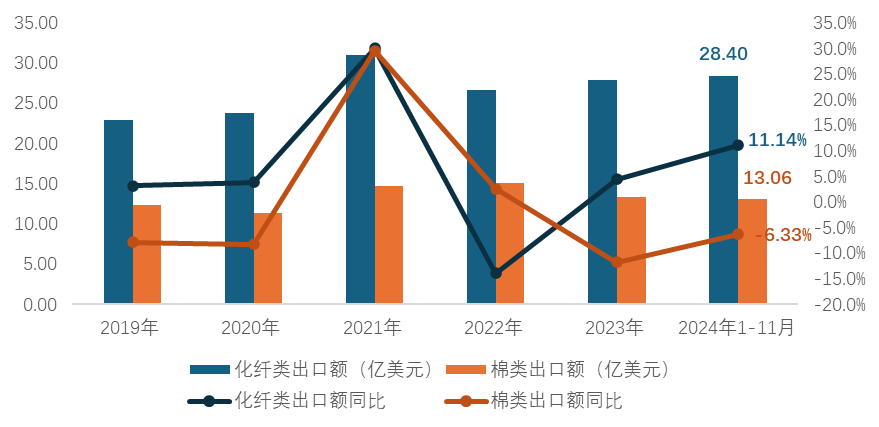

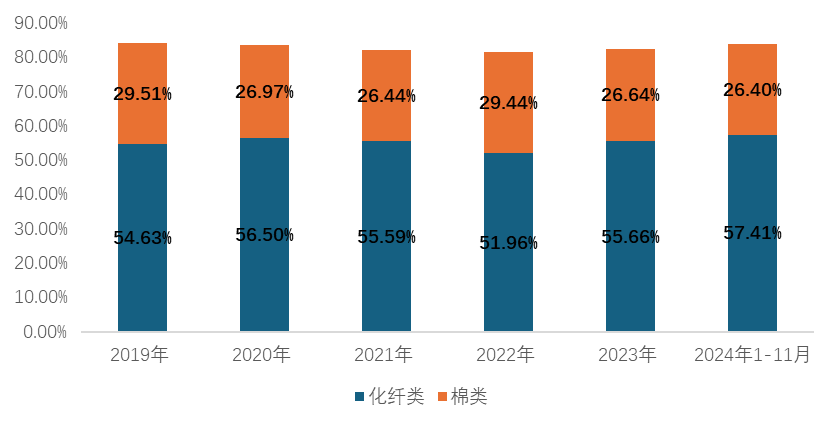

床上用品中的床上用織物製品(件套產品)和毛巾是棉質家用紡織品的出口主要集中的產品,典型的反映出這一發展趨勢:1-11月,我國出口床上用織物製品49.48億美元,同比增長8.16%,其中棉類出口13.06億美元,同比下降6.33%,占我國床上用織物製品出口總額的26.4%,以近年來數據來看,占比正在逐漸收縮;化纖類出口28.4億美元,同比增長11.14%,占我國床上用織物製品出口總額的57.4%,占比逐年擴大。

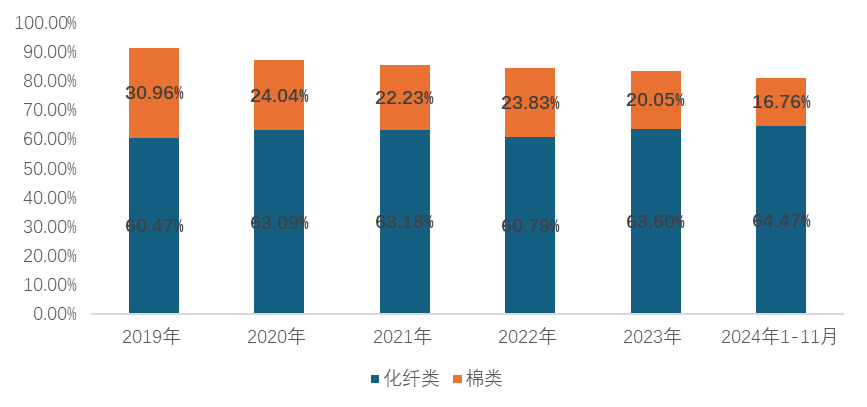

對美國的出口形勢更加明顯,1-11月,我國對美國出口床上用織物製品17.31億美元,同比增長8.59%,其中化纖類出口11.16億美元,同比增長9.91%;棉類出口2.9億美元,同比下降9.87%,對美的棉類床上用織物製品的出口規模不斷縮小,當前對美棉類出口占該品類對美出口總量的16.8%,占比較2019年收窄近半。

圖8. 2019年-2024年(1-11月)我國化纖類、棉類床上用織物製品出口走勢

數據來源:海關總署

圖9. 2019-2024年(1-11月)我國出口床上用織物製品中化纖類、棉類的占比走勢

數據來源:海關總署

圖10. 2019-2024年(1-11月)我國對美國市場出口床上用織物製品中化纖類、棉類的占比走勢

數據來源:海關總署

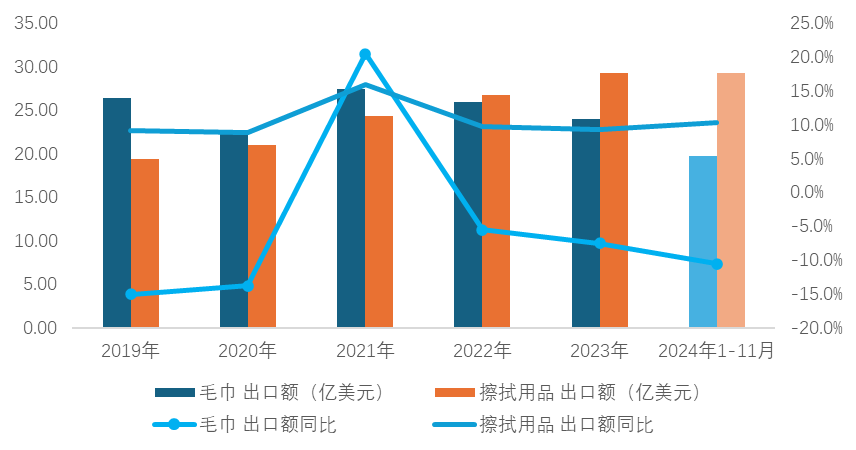

出口的毛巾產品90%為棉類。2024年1-11月,我國出口毛巾產品19.67億美元,同比下降10.57%;自2021年以後降勢明顯。造成毛巾走弱的原因是多方麵的,其中一個是國際競爭激烈,受貿易壁壘以及印度、巴基斯坦等棉花產地大國的激烈競爭,我國毛巾產品出口優勢逐漸變弱。地緣政治和涉疆法案對我國棉製產品出口帶來較大影響。另外是更加便捷、性價比更高的超細纖維、棉柔巾等擦拭用產品的替代,協會統計的以化纖材質為主的盥洗及廚房用織物製品和擦拭用品近年來增勢顯著且有延續趨勢,1-11月我國出口該類產品29.21億美元,同比增長10.17%。

圖11. 2019-2024年(1-11月)我國出口毛巾產品和擦拭用品走勢

數據來源:海關總署

1-11月,我國對除非洲和大洋洲出口下降外,對其餘各洲出口均有不同程度的增長。

表2. 2024年1-11月我國家用紡織品出口大洲市場情況

數據來源:海關總署

2024年以來,我國家紡出口回升主要靠美國、歐盟市場的增長拉動。1-11月,我國對美歐市場出口額占總體的38.2%,占比較去年同期擴大了1.6個百分點,其中對美國市場出口108.82億美元,同比增長10.03%,對歐盟市場出口59.75億美元,同比增長9.04%。

東盟市場也呈現良好的增長,1-11月,對其出口74.85億美元,同比增長6.27%。但值得注意的是,支撐其增長的是家紡麵輔料的出口。我國外貿企業海外建廠布局對東盟地區麵輔料的增長起到重要作用,1-11月,我國家紡麵輔料對東盟市場出口36.64億美元,同比增長18.15%。而家紡成品出口38.31億美元,同比下降3.06%,其中,床品下降7.35%、毛巾下降22.7%。此外,傳統市場日本增長乏力,1-11月對其出口24.02億美元,同比下降4.79%。

三、增速放緩 政策助力提振內貿信心

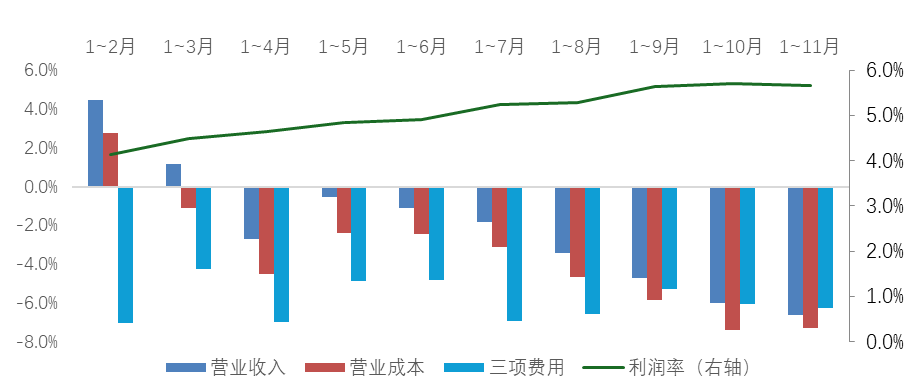

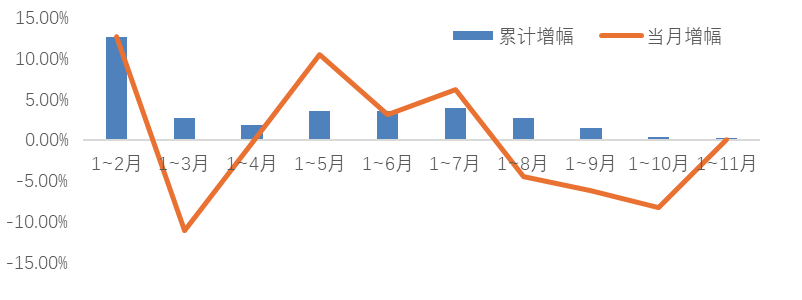

2024年以來,尤其是下半年受內生消費動力不足影響,人均消費支出持續回落,據國家統計局數據顯示,全國服裝、鞋帽、針紡織品(含家紡類)2024年1-11月同比增長0.4%,其中11月當月同比下降4.5%。家紡規模以上企業1-11月內銷產值同比增長0.35%,增幅較前幾個月進一步放緩。11月當月同比增長0.07%,結束了自8月份以來的負增長局麵。

圖12. 2024年1-11月規模以上家紡企業內銷產值增長走勢

數據來源:國家統計局

圖13. 2024年1-11月規模以上床品、毛巾、布藝企業內銷產值增長走勢

數據來源:國家統計局

床上用品和布藝兩大子行業1-11月內銷產值在保持上年水平上小幅增長。據國家統計局數據測算,床上用品和布藝規模以上企業1-11月內銷產值同比分別增長0.72%和0.3%,增速較前幾個月有所放緩。毛巾內銷進一步收縮,1-11月毛巾規模以上企業內銷同比下降8.48%,降幅較前幾個月進一步加深。

政策提振消費信心,行業內貿呈現新亮點。2024年三月國務院推出的“推動大規模設備更新和消費品以舊換新”是加快構建新發展格局、推動高質量發展的重要舉措。作為家居消費重點組成部分的家紡產品陸續被各地確認為消費品以舊換新補貼範圍,有效提升了家紡消費熱情。據不完全統計,全國共有近一半省市都有地區將家紡產品列入補貼範圍。參與的家紡品牌終端店平均帶來銷售同比20%的增長。部分家紡集合店12月當月帶來近60%的同比增幅。補貼活動提振了消費信心,通過消費端刺激拉動生產端,帶動家紡行業發展。

總體來看,2024年外貿企業抓住主要市場需求回升時機,扭轉了上年負增長局麵,國內銷售在國家兩新政策的推動下,整體平穩。未來的一段時間內,還將是機遇與挑戰並存。全球貿易整體處於複蘇進程中,貿易摩擦等外部環境不確定因素仍然較多,易對發達經濟體產生連帶影響。化纖類家紡產品出口仍然具有價格和產能優勢。內貿方麵,我國經濟長期穩定向好的基本麵沒有改變,國家穩增長係列政策釋放流動性,“大規模設備更新和消費品以舊換新”政策的進一步落地,還將有助於企業投資和居民消費。進一步擴大和增強補貼等政策對行業的支持力度,促進改善消費環境,提振信心是改善行業內銷的關鍵所在。家紡行業企業還應積極進行合理全球布局,開拓市場新增長點,加速推進兩化融合,開展技術創新,在變化中尋求突破。發揮競爭優勢,加強對高性能、綠色環保等產品的開發。進一步降本提質增效,發展行業新質生產力。

一、行業平穩運行 利潤承壓

2024年我國家紡行業整體保持了穩定增長態勢,據國家統計局數據測算,規模以上家紡企業近三年營業收入穩步提升,2024年1-11月規模以上家紡企業實現營業收入同比增長1.44%,逐漸扭轉前兩年的負增長局麵。與此同時,行業的綜合成本也在不斷攀升,利潤空間受到擠壓。2024年1-11月規模以上家紡企業營業成本同比增長1.82%,增幅高於收入增幅,且三項期間費用比上年同期增長0.94%。2024年1-11月規模以上家紡企業利潤總額同比大幅下降6.6%,11月營業收入與營業成本均有明顯的提升(圖2)。從全年運行走勢情況看,行業運行穩中放緩。

圖1. 2019-2024年(1-11月)家紡規模以上企業主要經濟指標走勢

數據來源:國家統計局

圖2. 2024年1-11月規模以上家紡企業主要經濟指標走勢

數據來源:國家統計局

家紡主要子行業也體現增速放緩這一態勢。床上用品規模以上企業1-11月營業收入同比增長2.36%,扭轉了前兩年的負增長態勢;與此同時,床上用品營業成本也隨之上漲,且漲幅普遍高於營業收入增幅。利潤總額同比大幅下降14.11%;利潤率為3.67%,低於上年同期0.7個百分點,但較前幾個月逐漸提升。

圖3. 2024年1-11月規模以上床上用品企業主要經濟指標走勢

數據來源:國家統計局

毛巾規模以上企業1-11月營業收入同比下降6.62%,延續了上年的下降趨勢,且降幅較2024年前幾個月逐步加深;與此同時,受棉花價格回落的利好因素影響,規模以上毛巾企業營業成本同比上年繼續下降7.31%,利潤總額同比增長5.74%;全年利潤率呈現緩步提升態勢。

圖4. 2024年1-11月規模以上毛巾企業主要經濟指標走勢

數據來源:國家統計局

布藝行業近兩年在以往較高的增長基礎上呈現小幅波動。布藝規模以上企業1-11月同比增長0.8%,增幅較2023年有所放緩;利潤總額大幅同比下降9.28%。

圖5. 2024年1-11月規模以上布藝企業主要經濟指標走勢

數據來源:國家統計局

二、行業出口保持增長

家紡行業出口規模呈增長態勢。據海關數據顯示,1-11月,我國出口家用紡織品440.99億美元,同比增長4.95%。但外貿企業經營承壓,出口價格下降,一定程度上反映著利潤空間被壓縮。1-11月,我國家用紡織品出口數量同比增長14.47%,出口單價同比下降8.31%,以近年來數據來看,單價增速呈下降趨勢。從產品品類情況看,棉質產品出口走弱而化纖走強。從出口市場情況看,美、歐市場起到主要拉動作用。

圖6. 2019-2024年(1-11月)我國家用紡織品出口數量、金額、單價同比走勢

數據來源:海關總署

在我國出口的主要6大類家用紡織品中,床上用品、布藝產品、地毯和餐廚用紡織品1-11月出口實現增長。毯子產品略降,毛巾產品下降幅度最為顯著。

表1. 2024年1-11月我國出口的主要6大類家用紡織品出口情況

數據來源:海關總署

圖7. 2024年1-11月我國家用紡織品出口材質占比情況

數據來源:海關總署

近年來受政治和市場選擇的因素影響,表現出棉質產品出口走弱而化纖走強的趨勢。1-11月,我國出口化纖類家紡產品304.12億美元,同比增長6.51%,占出口總額的69%,較去年同期水平擴大1個百分點;棉類出口58.25億美元,同比下降4.83%,占出口總額的13.2%,較去年同期水平收窄1.4個百分點。

床上用品中的床上用織物製品(件套產品)和毛巾是棉質家用紡織品的出口主要集中的產品,典型的反映出這一發展趨勢:1-11月,我國出口床上用織物製品49.48億美元,同比增長8.16%,其中棉類出口13.06億美元,同比下降6.33%,占我國床上用織物製品出口總額的26.4%,以近年來數據來看,占比正在逐漸收縮;化纖類出口28.4億美元,同比增長11.14%,占我國床上用織物製品出口總額的57.4%,占比逐年擴大。

對美國的出口形勢更加明顯,1-11月,我國對美國出口床上用織物製品17.31億美元,同比增長8.59%,其中化纖類出口11.16億美元,同比增長9.91%;棉類出口2.9億美元,同比下降9.87%,對美的棉類床上用織物製品的出口規模不斷縮小,當前對美棉類出口占該品類對美出口總量的16.8%,占比較2019年收窄近半。

圖8. 2019年-2024年(1-11月)我國化纖類、棉類床上用織物製品出口走勢

數據來源:海關總署

圖9. 2019-2024年(1-11月)我國出口床上用織物製品中化纖類、棉類的占比走勢

數據來源:海關總署

圖10. 2019-2024年(1-11月)我國對美國市場出口床上用織物製品中化纖類、棉類的占比走勢

數據來源:海關總署

出口的毛巾產品90%為棉類。2024年1-11月,我國出口毛巾產品19.67億美元,同比下降10.57%;自2021年以後降勢明顯。造成毛巾走弱的原因是多方麵的,其中一個是國際競爭激烈,受貿易壁壘以及印度、巴基斯坦等棉花產地大國的激烈競爭,我國毛巾產品出口優勢逐漸變弱。地緣政治和涉疆法案對我國棉製產品出口帶來較大影響。另外是更加便捷、性價比更高的超細纖維、棉柔巾等擦拭用產品的替代,協會統計的以化纖材質為主的盥洗及廚房用織物製品和擦拭用品近年來增勢顯著且有延續趨勢,1-11月我國出口該類產品29.21億美元,同比增長10.17%。

圖11. 2019-2024年(1-11月)我國出口毛巾產品和擦拭用品走勢

數據來源:海關總署

1-11月,我國對除非洲和大洋洲出口下降外,對其餘各洲出口均有不同程度的增長。

表2. 2024年1-11月我國家用紡織品出口大洲市場情況

數據來源:海關總署

2024年以來,我國家紡出口回升主要靠美國、歐盟市場的增長拉動。1-11月,我國對美歐市場出口額占總體的38.2%,占比較去年同期擴大了1.6個百分點,其中對美國市場出口108.82億美元,同比增長10.03%,對歐盟市場出口59.75億美元,同比增長9.04%。

東盟市場也呈現良好的增長,1-11月,對其出口74.85億美元,同比增長6.27%。但值得注意的是,支撐其增長的是家紡麵輔料的出口。我國外貿企業海外建廠布局對東盟地區麵輔料的增長起到重要作用,1-11月,我國家紡麵輔料對東盟市場出口36.64億美元,同比增長18.15%。而家紡成品出口38.31億美元,同比下降3.06%,其中,床品下降7.35%、毛巾下降22.7%。此外,傳統市場日本增長乏力,1-11月對其出口24.02億美元,同比下降4.79%。

三、增速放緩 政策助力提振內貿信心

2024年以來,尤其是下半年受內生消費動力不足影響,人均消費支出持續回落,據國家統計局數據顯示,全國服裝、鞋帽、針紡織品(含家紡類)2024年1-11月同比增長0.4%,其中11月當月同比下降4.5%。家紡規模以上企業1-11月內銷產值同比增長0.35%,增幅較前幾個月進一步放緩。11月當月同比增長0.07%,結束了自8月份以來的負增長局麵。

圖12. 2024年1-11月規模以上家紡企業內銷產值增長走勢

數據來源:國家統計局

圖13. 2024年1-11月規模以上床品、毛巾、布藝企業內銷產值增長走勢

數據來源:國家統計局

床上用品和布藝兩大子行業1-11月內銷產值在保持上年水平上小幅增長。據國家統計局數據測算,床上用品和布藝規模以上企業1-11月內銷產值同比分別增長0.72%和0.3%,增速較前幾個月有所放緩。毛巾內銷進一步收縮,1-11月毛巾規模以上企業內銷同比下降8.48%,降幅較前幾個月進一步加深。

政策提振消費信心,行業內貿呈現新亮點。2024年三月國務院推出的“推動大規模設備更新和消費品以舊換新”是加快構建新發展格局、推動高質量發展的重要舉措。作為家居消費重點組成部分的家紡產品陸續被各地確認為消費品以舊換新補貼範圍,有效提升了家紡消費熱情。據不完全統計,全國共有近一半省市都有地區將家紡產品列入補貼範圍。參與的家紡品牌終端店平均帶來銷售同比20%的增長。部分家紡集合店12月當月帶來近60%的同比增幅。補貼活動提振了消費信心,通過消費端刺激拉動生產端,帶動家紡行業發展。

總體來看,2024年外貿企業抓住主要市場需求回升時機,扭轉了上年負增長局麵,國內銷售在國家兩新政策的推動下,整體平穩。未來的一段時間內,還將是機遇與挑戰並存。全球貿易整體處於複蘇進程中,貿易摩擦等外部環境不確定因素仍然較多,易對發達經濟體產生連帶影響。化纖類家紡產品出口仍然具有價格和產能優勢。內貿方麵,我國經濟長期穩定向好的基本麵沒有改變,國家穩增長係列政策釋放流動性,“大規模設備更新和消費品以舊換新”政策的進一步落地,還將有助於企業投資和居民消費。進一步擴大和增強補貼等政策對行業的支持力度,促進改善消費環境,提振信心是改善行業內銷的關鍵所在。家紡行業企業還應積極進行合理全球布局,開拓市場新增長點,加速推進兩化融合,開展技術創新,在變化中尋求突破。發揮競爭優勢,加強對高性能、綠色環保等產品的開發。進一步降本提質增效,發展行業新質生產力。