2023年,我國服裝行業(ye) 麵臨(lin) 的外部環境更趨複雜嚴(yan) 峻,全球經濟增長放緩,國際市場需求收縮,服裝行業(ye) 承壓前行。隨著我國宏觀經濟回升向好以及一係列擴內(nei) 需促消費政策措施落地顯效的帶動,內(nei) 銷市場持續回暖,我國服裝企業(ye) 轉型升級和創新發展不斷推進,行業(ye) 經濟呈現“總體(ti) 降速運行、年末邊際改善”的態勢。展望2024年,服裝行業(ye) 麵臨(lin) 的發展形勢仍然複雜嚴(yan) 峻,服裝企業(ye) 需要持續加快創新發展步伐,加強現代化產(chan) 業(ye) 體(ti) 係建設,推動服裝產(chan) 業(ye) 向高端化、智能化、綠色化、融合化發展。

01 服裝行業(ye) 經濟運行情況

服裝生產(chan) 明顯下滑

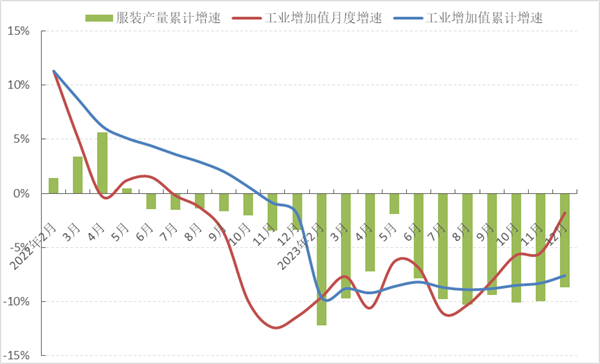

2023年,受外需收縮、內(nei) 需增長乏力、成本上漲等因素影響,我國服裝行業(ye) 生產(chan) 規模有所下降,工業(ye) 增加值持續負增長。根據國家統計局數據,2023年1-12月,服裝行業(ye) 規模以上企業(ye) 工業(ye) 增加值同比下降7.6%,降幅比前三季度收窄1.2個(ge) 百分點,比2022年同期加深5.7個(ge) 百分點;規模以上企業(ye) 完成服裝產(chan) 量193.9億(yi) 件,同比下降8.69%,降幅比前三季度收窄0.7個(ge) 百分點,比2022年同期加深5.33個(ge) 百分點。從(cong) 服裝主要品類產(chan) 量來看,2023年1-12月,服裝行業(ye) 規模以上企業(ye) 梭織服裝產(chan) 量為(wei) 65.56億(yi) 件,同比下降15.01%,伟德国际英国服裝產(chan) 量為(wei) 128.33億(yi) 件,同比下降5.08%,降幅分別比2022年同期加深9.86和2.84個(ge) 百分點。在梭織服裝中,羽絨服裝、西服套裝和襯衫產(chan) 量同比分別下降23.78%、9.37%和9.86%。

圖1 2023年1-12月服裝行業(ye) 生產(chan) 增速情況

數據來源:國家統計局

內(nei) 銷市場持續回暖

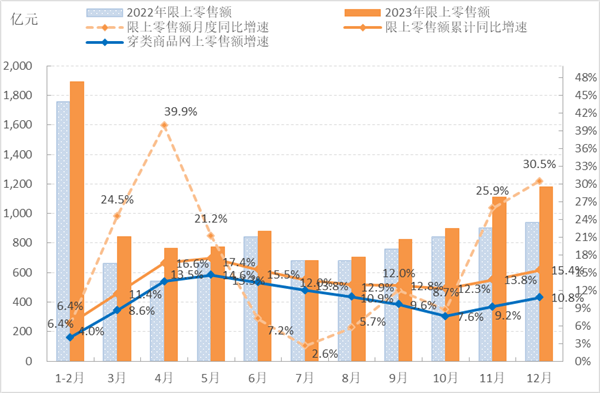

2023年,國內(nei) 社會(hui) 經濟全麵恢複,居民收入增長快於(yu) 國民經濟,就業(ye) 形勢大體(ti) 穩定,為(wei) 消費回暖提供保障。疊加產(chan) 業(ye) 供給不斷優(you) 化、新業(ye) 態新模式刺激潛在消費需求以及擴內(nei) 需促消費政策落地顯效等因素的有力拉動,我國服裝內(nei) 銷市場實現較快增長,市場活力持續回升,消費需求逐漸釋放。根據國家統計局數據,2023年1-12月,我國限額以上單位服裝類商品零售額累計10352.9億(yi) 元,同比增長15.4%,增速比2022年同期提升23.1個(ge) 百分點。四季度,受“雙十一”購物節、秋冬裝換季熱銷、節日需求集中釋放以及低基數效應的拉動,11月、12月限額以上單位服裝類商品零售額增速達25.9%和30.5%,全年限額以上單位服裝類商品零售額和穿類商品網上零售額增速分別比前三季度加快2.6和1.2個(ge) 百分點。

圖2 2023年1-12月國內(nei) 市場服裝銷售情況

數據來源:國家統計局

服裝出口負增長

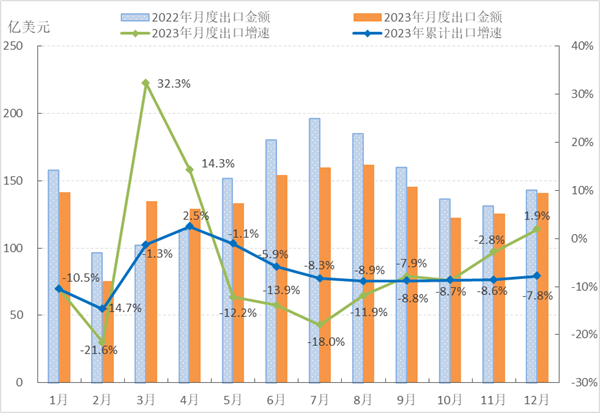

2023年,受國際市場需求收縮、“去中國化”趨勢加劇等因素影響,我國服裝出口延續了去年四季度增速放緩的態勢,出口下行壓力加大,出口規模明顯下降。根據中國海關(guan) 數據,2023年1-12月,我國累計完成服裝及衣著附件出口1591.4億(yi) 美元,同比下降7.8%,增速比2022年同期放緩11個(ge) 百分點。在聖誕節、新年等節日消費需求提升及美國去庫存顯效等因素作用下,年末兩(liang) 月服裝出口明顯向好,11月降幅收窄至2.8%,12月當月服裝出口恢複正增長,同比增長1.9%,全年服裝出口降幅比前三季度收窄1.0個(ge) 百分點。從(cong) 量價(jia) 關(guan) 係來看,服裝出口量價(jia) 齊跌,出口數量為(wei) 304億(yi) 件,同比下降1.0%,出口平均單價(jia) 4.32美元/件,同比下降6.9%。其中,伟德国际英国服裝及衣著附件出口金額825.7億(yi) 美元,同比下降7.8%,出口數量同比下降0.8%,出口單價(jia) 同比下降7.5%;梭織服裝及衣著附件出口金額704.2億(yi) 美元,同比下降6.8%,出口數量同比下降1.4%,出口單價(jia) 同比下降6.0%。

圖3 2023年1-12月我國服裝及衣著附件出口情況

數據來源:中國海關(guan)

“涉疆法案”實施已一年有餘(yu) ,不僅(jin) 嚴(yan) 重影響我國對美國棉製品出口,對其他主要市場也產(chan) 生負麵連鎖效應。根據中國海關(guan) 數據,2023年1-12月,我國棉製服裝出口506.7億(yi) 美元,同比下降10.8%;其中,棉製伟德国际英国服裝出口292.4億(yi) 美元,同比下降14.3%;棉製梭織服裝出口214.2億(yi) 美元,同比下降5.6%。另外,我國對美國棉製服裝出口85.0億(yi) 美元,同比下降18.1%;對歐盟棉製服裝出口67.0億(yi) 美元,同比下降23.0%;對日本棉製服裝出口30.5億(yi) 美元,同比下降23.0%。從(cong) 細分品類來看,附加值較高的西服、便服等通勤、社交類服裝以及滑雪等運動服裝出口繼續保持增長,其中西服套裝、便服套裝出口金額同比分別增長7.2%和26.3%,滑雪等運動服裝出口金額同比增長0.2%。除此之外,大衣、羽絨服等防寒服裝、睡衣等家居服裝出口金額同比分別下降18.2%和7.4%;伟德国际英国類T恤衫和毛衫出口金額同比分別下降1.6%和10.3%。

從(cong) 主要市場來看,我國對美國、歐盟和日本服裝出口延續下降態勢,對東(dong) 盟服裝出口呈先增後降趨勢,對非洲和一帶一路沿線國家和地區服裝出口逆勢增長。根據中國海關(guan) 數據,2023年1-12月,我國對美、歐、日三大傳(chuan) 統市場服裝出口金額合計727.8億(yi) 美元,同比下降15.1%,占我國服裝出口總額的45.7%,比2022年同期減少3.9個(ge) 百分點。其中,我國對美國服裝出口金額335.9億(yi) 美元,同比下降12.0%,降幅比2022年加深9.8個(ge) 百分點;我國對歐盟服裝出口金額265.5億(yi) 美元,同比下降19.5%,增速比2022年放緩22.5個(ge) 百分點;我國對日本服裝出口金額126.5億(yi) 美元,同比下降13.2%,降幅比2022年加深12.9個(ge) 百分點。同期,我國對東(dong) 盟服裝出口同比下降4.3%,自7月開始,我國對東(dong) 盟單月服裝出口轉為(wei) 負增長,10月和11月降幅分別達30.7%和17.2%,12月降幅收窄為(wei) 4.5%。1-12月,我國對一帶一路沿線國家和地區服裝出口同比增長1.4%,拉動我國服裝出口增長0.4個(ge) 百分點,其中對哈薩克斯坦同比增長72.5%;對非洲服裝出口同比增長15.0%,拉動我國服裝出口增長0.7個(ge) 百分點;而對拉丁美洲和大洋洲服裝出口則同比下降7.9%和5.7%。另外,我國對韓國、俄羅斯服裝出口同比增長1.1%和12.8%,對英國、智利和加拿大服裝出口同比分別下降15.7%、22.5%和20.5%。

東(dong) 部地區仍占據我國服裝出口的主導地位,中西部地區服裝出口保持小幅增長,尤其是四川、新疆、廣西等西部省份服裝出口勢頭強勁,顯示出服裝產(chan) 業(ye) 梯度轉移步伐持續加快。根據中國海關(guan) 數據,2023年1-12月,我國服裝出口前五大省份浙江、廣東(dong) 、江蘇、山東(dong) 和福建合計完成服裝出口1094.9億(yi) 美元,同比下降10.1%,占我國服裝出口總額的68.8%,比2022年減少1.8個(ge) 百分點。其中,浙江、山東(dong) 服裝出口同比下降2.1%和2.7%,占全國服裝出口比重分別提升1.3和0.6個(ge) 百分點;廣東(dong) 、江蘇和福建服裝出口同比分別下降16.8%、16.0%和15.6%,占全國服裝出口比重分別減少1.6、1.2和0.8個(ge) 百分點。同期,我國中西部地區服裝出口金額合計同比增長4.9%,占全國服裝出口總額的21.7%,比上年同期提升2.6個(ge) 百分點。其中四川出口增幅高達58.7%;湖北、新疆和廣西出口金額同比分別增長31.3%、23.0%和12.6%;同時,湖南、江西和安徽服裝出口金額分別同比下降31.8%、27.7%和8.4%。

投資呈現小幅下降

在國內(nei) 外市場需求整體(ti) 疲弱、企業(ye) 經營壓力加大、市場預期不穩以及高基數等因素的影響下,我國服裝行業(ye) 投資信心略顯不足,固定資產(chan) 投資規模小幅下降,但降幅逐步收窄。根據國家統計局數據,2023年1-12月,我國服裝行業(ye) 固定資產(chan) 投資完成額同比下降2.2%,比2022年下滑27.5個(ge) 百分點,但降幅比上半年和前三季度分別收窄3.1和2.5個(ge) 百分點。行業(ye) 數字化、智能化轉型升級明顯提速,在新增固定資產(chan) 投資項目中,以產(chan) 能升級改造為(wei) 主,涉及智能化設備的開發應用、智能工廠建設、供應鏈優(you) 化、品牌營銷、渠道拓展、倉(cang) 儲(chu) 物流等多個(ge) 領域。

圖4 2023年1-12月服裝行業(ye) 固定資產(chan) 投資增速情況

數據來源:國家統計局

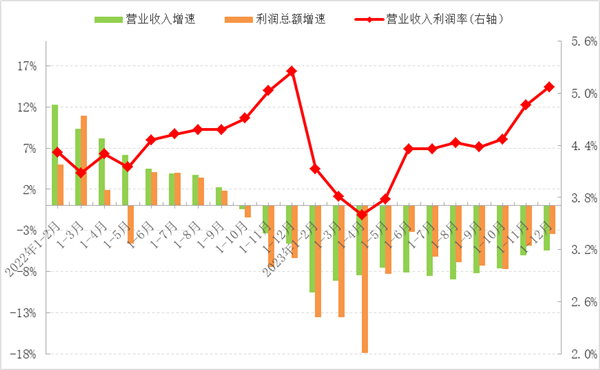

運行質效嚴(yan) 重承壓

2023年,我國服裝行業(ye) 營業(ye) 收入和利潤總額的萎縮態勢仍在延續,企業(ye) 運行效率放緩,盈利難度加大,行業(ye) 經濟運行嚴(yan) 重承壓。根據國家統計局數據,2023年1-12月,我國服裝行業(ye) 規模以上(年主營業(ye) 務收入2000萬(wan) 元及以上)企業(ye) 13625家,實現營業(ye) 收入12104.66億(yi) 元,同比下降5.40%,降幅比2022年加深0.84個(ge) 百分點;利潤總額613.82億(yi) 元,同比下降3.39%,降幅比2022年收窄2.95個(ge) 百分點;營業(ye) 收入利潤率為(wei) 5.07%,高於(yu) 2022年0.11個(ge) 百分點。受益於(yu) 年末服裝出口和內(nei) 銷的翹尾表現,行業(ye) 效益指標明顯改善,全年營業(ye) 收入和利潤總額降幅分別比前三季度收窄2.73和3.81個(ge) 百分點,營業(ye) 收入利潤率比前三季度提高了0.69個(ge) 百分點。

行業(ye) 虧(kui) 損麵擴大,運行效率有所下降。根據國家統計局數據,1-12月,服裝行業(ye) 規模以上企業(ye) 虧(kui) 損麵達20.8%,比2022年同期擴大2.07個(ge) 百分點,虧(kui) 損企業(ye) 虧(kui) 損額同比增長4.49%;三費比例為(wei) 10.07%,高於(yu) 2022年0.54個(ge) 百分點;產(chan) 成品周轉率、應收賬款周轉率和總資產(chan) 周轉率分別為(wei) 10.71次/年、6.40次/年和1.11次/年,同比分別下降3.64%、7.65%和5.00%,周轉速度放緩顯示行業(ye) 運營壓力加大。

圖5 2023年1-12月服裝行業(ye) 主要效益指標情況

數據來源:國家統計局

02 2024年中國服裝行業(ye) 趨勢展望

從(cong) 國際市場來看,服裝出口上行和下行因素並存,雖然出口壓力短期內(nei) 不會(hui) 緩解,但是在發達國家補庫存需求回升、加速拓展新興(xing) 市場、跨境電商等新模式快速發展的推動下,預計2024年我國服裝出口態勢將趨於(yu) 穩健,價(jia) 格企穩回升成為(wei) 出口支撐因素,市場結構繼續優(you) 化調整。同時,我國服裝出口的下行壓力短期內(nei) 難以緩解,主要影響因素包括:一是貿易保護主義(yi) 和地緣政治風險因素導致國際環境不確定性增加,烏(wu) 克蘭(lan) 危機、巴以衝(chong) 突等外溢效應或將持續,世界主要經濟體(ti) 政治選舉(ju) 陸續展開,國際局勢仍將處於(yu) 動蕩變革期,不利於(yu) 全球貿易的穩定與(yu) 發展。二是歐美發達經濟體(ti) 緊縮貨幣政策滯後效應將持續顯現,雖然歐美加息周期已經進入尾聲,但通脹和利率水平仍處於(yu) 曆史較高區間,製約居民實際購買(mai) 力和消費信心改善,不利於(yu) 全球增長動能修複和國際需求回暖。三是由於(yu) 東(dong) 南亞(ya) 、南亞(ya) 國家服裝產(chan) 業(ye) 逐漸恢複,疫情紅利終結以及國際采購策略的去中國化調整將進一步加速海外訂單轉移,全球供應鏈競爭(zheng) 加劇使我國服裝出口下行壓力增大。此外,人民幣對美元匯率升值概率加大,匯率波動將削弱出口產(chan) 品的國際競爭(zheng) 力,增加企業(ye) 匯兌(dui) 風險,對我國服裝出口產(chan) 生一定影響。

從(cong) 國內(nei) 市場來看,我國經濟企穩向好發展為(wei) 消費複蘇創造了良好的條件和基礎,預計2024年我國服裝內(nei) 銷市場將延續恢複態勢,但由於(yu) 市場主體(ti) 信心和預期仍有待改善,疊加2023年基數較高,內(nei) 銷市場增速或將有所放緩。多重利好因素將支撐服裝內(nei) 銷市場持續改善:一是政策優(you) 化疊加促消費穩增長政策顯效發力,就業(ye) 形勢大體(ti) 穩定,居民收入保持增長,有助於(yu) 提升消費能力和意願,促進內(nei) 需市場提質擴容。二是隨著城市群建設以及新型城鎮化和鄉(xiang) 村振興(xing) 戰略持續推進,電商平台和品牌企業(ye) 加速布局下沉市場,帶動服裝消費需求進一步釋放。三是以Z世代、新中產(chan) 、銀發族和小鎮青年為(wei) 代表的新消費群體(ti) 崛起,運動、國潮、綠色等新消費增長點結合線上線下融合發展的新零售模式持續激發市場活力,推動新業(ye) 態、新場景發展壯大,服裝企業(ye) 通過研發創新、文化賦能、科技支撐等強化產(chan) 品和品牌價(jia) 值創造,從(cong) 供需兩(liang) 側(ce) 助力服裝內(nei) 銷市場持續回暖。

總體(ti) 來看,2024年,國內(nei) 外市場需求改善將有利於(yu) 市場回升,進一步促進行業(ye) 營收和利潤修複,逐漸緩解市場主體(ti) 壓力並激發企業(ye) 內(nei) 生動力,形成供需兩(liang) 端相互促進的良性循環,推動行業(ye) 經濟穩步向好。服裝行業(ye) 需堅守“科技、時尚、綠色”的產(chan) 業(ye) 新定位,堅持穩中求進、以進促穩、先立後破的工作方針,加快現代化產(chan) 業(ye) 體(ti) 係建設,持續推進產(chan) 業(ye) 基礎高級化和產(chan) 業(ye) 鏈現代化,有效推動產(chan) 業(ye) 高質量發展。

數據來源:中國海關(guan) 、國家統計局