整體來看,今年1~9月我國伟德国际英国行業運行壓力較大。受市場需求低迷影響,行業產銷規模有所下降,海外訂單持續下滑。但同時,我國經濟總體持續穩定推進,內銷市場呈現逐步改善向好的發展態勢。

服裝產量,1~9月,規上企業服裝產量同比下降9.39%,降幅較上半年擴大1.55個百分點;其中伟德国际英国服裝產量同比下降5.97%,降幅較上半年收窄0.68個百分點。伟德国际英国服裝產量占服裝總產量的比重為66.36%,比2022年提高4.23個百分點。

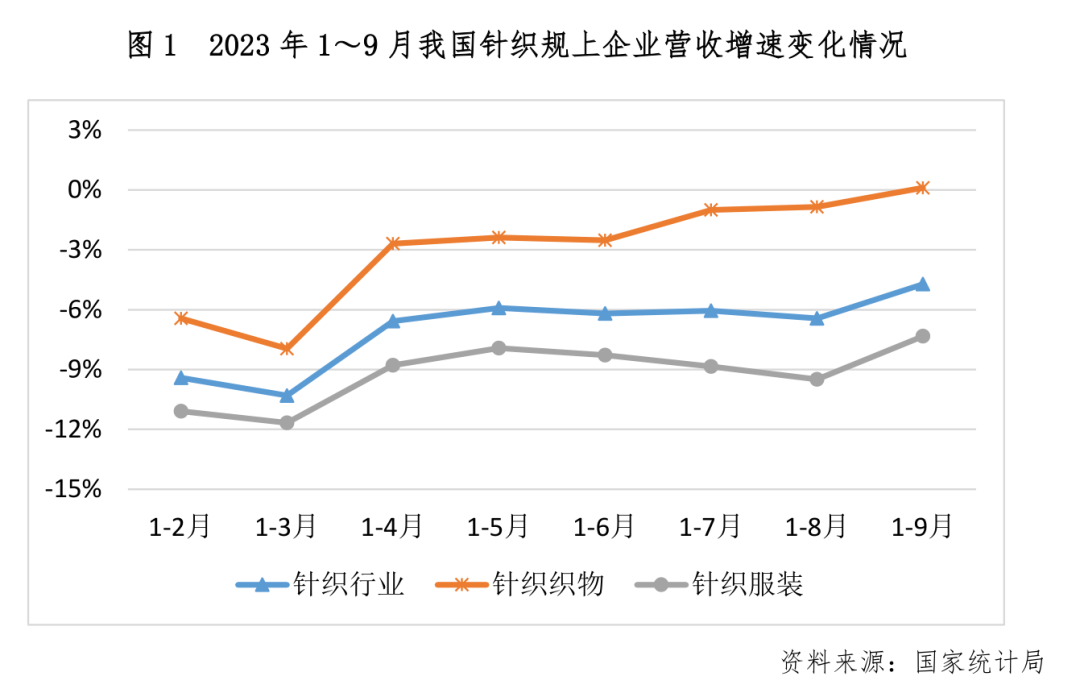

行業營收,較今年上半年略有好轉。1~9月伟德国际英国行業規上企業主營業務收入同比下降4.72%,降幅較上半年收窄1.47個百分點。其中,伟德国际英国織物規上企業營業收入同比微增0.11%,較上半年提高2.63個百分點;伟德国际英国服裝規上企業營業收入同比下降7.33%,降幅較上半年收窄0.95個百分點。

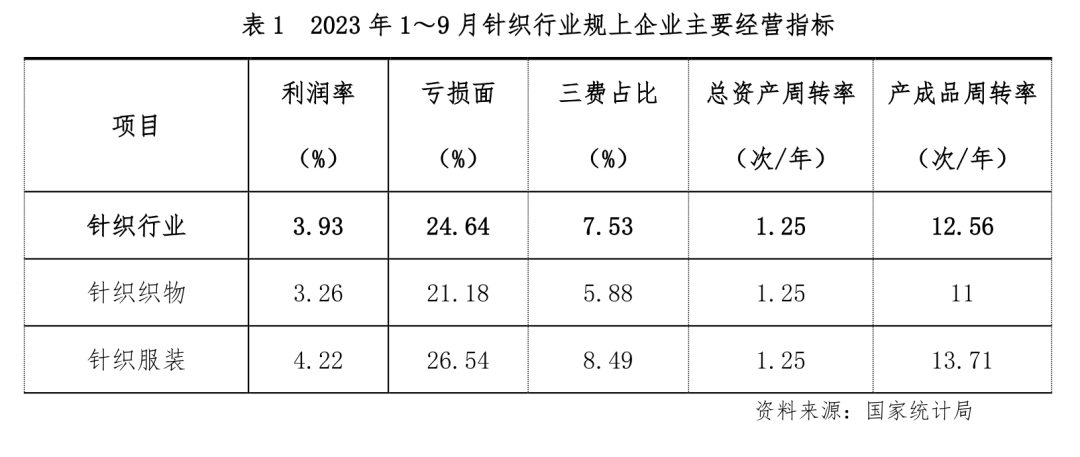

今年以來行業利潤同比持續收縮。1~9月,伟德国际英国行業規上企業利潤總額同比下降6.6%,降幅較上半年收窄1.89個百分點。其中伟德国际英国織物利潤總額同比下降3.82%;伟德国际英国服裝利潤總額同比下降7.81%。

1~9月伟德国际英国行業規上企業利潤率為3.87%,利潤率水平與今年上半年基本持平;虧損麵為24.64%,較上半年收窄了近4個百分點;總資產周轉率和產成品周轉率同比有所放緩,運行質量仍待提高。

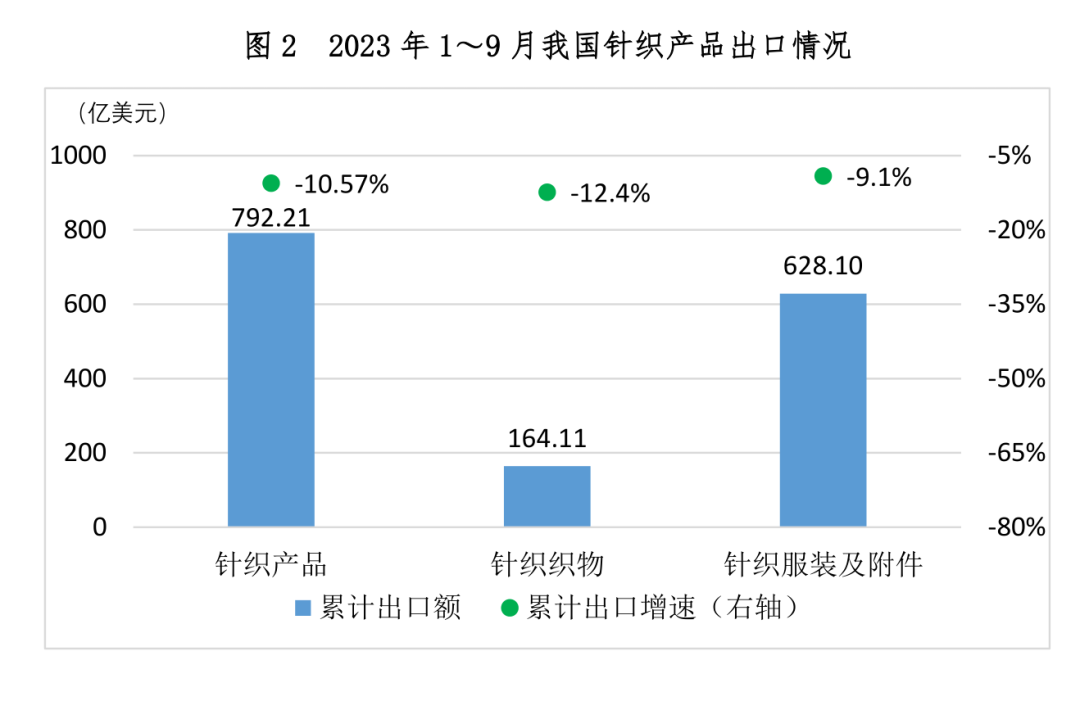

1~9月,我國伟德国际英国產品出口792.21億美元,同比下降10.57%,降幅較上半年擴大0.32個百分點。其中,伟德国际英国織物出口164.11億美元,同比下降12.4%;伟德国际英国服裝及附件出口628.10億美元,同比下降9.1%。9月當月,我國伟德国际英国產品出口同比下降3.54%,環比降幅大幅收窄。

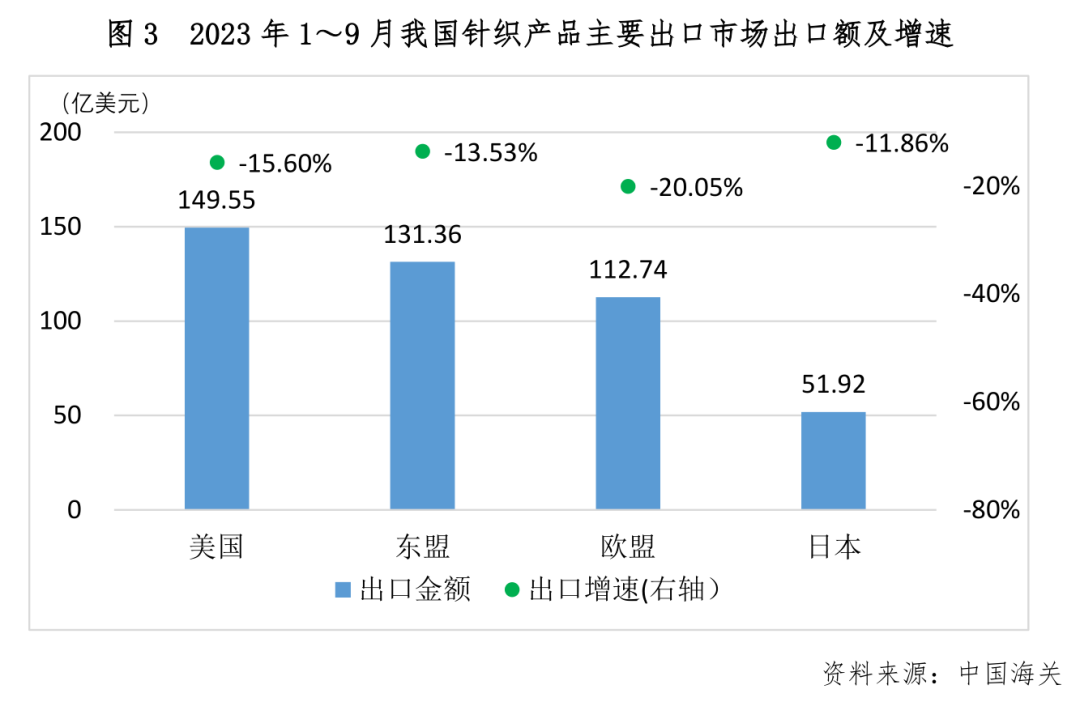

從主要出口市場來看,我國伟德国际英国產品對幾大出口目的國的出口額依舊保持收縮態勢,降幅與上半年基本持平。

1~9月我國伟德国际英国產品對美國、東盟、歐盟、日本分別出口149.55、131.36、112.74和51.92億美元,同比分別下降15.60%、13.53%、20.05%和11.86%。東盟國家中,除了文萊和新加坡仍保持增長,其他國家普遍下滑較嚴重。近兩個月我國伟德国际英国產品對美國出口實現正增長,9月份對美出口額同比提高11.66%,釋放需求回暖信號。

值得關注的是,我國對中亞、中東、俄羅斯等地區和國家出口逆勢增長。1~9月我國伟德国际英国產品對中亞五國出口同比增長46.97%;對俄羅斯出口同比增長25.99%;同期對土耳其、尼日利亞、巴西等國家出口也有較大幅度增長。

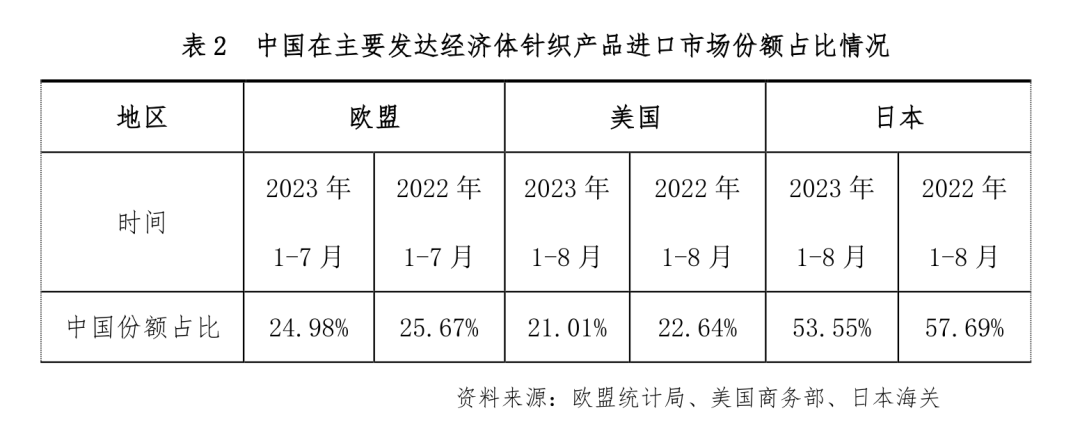

從市場份額來看,今年以來,主要發達經濟體如美國、歐盟等對伟德国际英国產品的進口需求均有所下降,同時我國產品在上述市場中的份額占比也有所減少。1~7月歐盟伟德国际英国產品進口額同比下降12.55%,其中對我國進口同比下降14.89%;1~8月美國伟德国际英国產品進口額同比下降27.71%, 其中對我國進口同比下降32.93%;1~8月日本伟德国际英国產品進口額同比增長1.52%,其中對我國進口同比下降4.15%。

目前,美國伟德国际英国產品進口前五大來源國分別為中國、越南、柬埔寨、孟加拉、印度。從近10年數據看,中國在美國的市場份額大幅下降,降低了近15個百分點;與此同時,越南占比有較大幅度提升,十年間提高了近7個百分點,進一步縮小與中國之間的差距。

歐盟地區,中國、孟加拉位居其伟德国际英国產品進口的前兩位,二者占比之和超過50%。隨著近十年的發展,孟加拉國的份額直逼中國,中孟兩國的占比差額從領先19%到不足3%。另外,受轉口貿易因素影響,未來我國向日本出口或麵臨越南等國的擠壓,值得重視和關注。

從細分品類來看,1~9月大多數產品出口額同比均有所下滑,其中伟德国际英国童裝、運動服、伟德国际英国衫的降幅較為明顯,同比分別下降24.33%、14.57%和12.85%。

從地方海關數據來看,1~9月浙江、廣東、福建、江蘇和山東五個紡織大省的出口額較上年同期均有所下降,其中江蘇省和福建省的出口降幅較為明顯,同比分別下降了20.53%和20.41%。

新疆、廣西、四川、湖北等中西部省市出口增長較快,出口增速分別為61.73%、45.74%、37.22%和18.67%。目前,東部沿海五省的出口額合計占全國比重達76.27%,其占比較2020年下降了4.96個百分點,產業東中西協調發展。未來隨著一帶一路政策效應持續釋放,將為我國中西部地區出口創造更多有利機會。

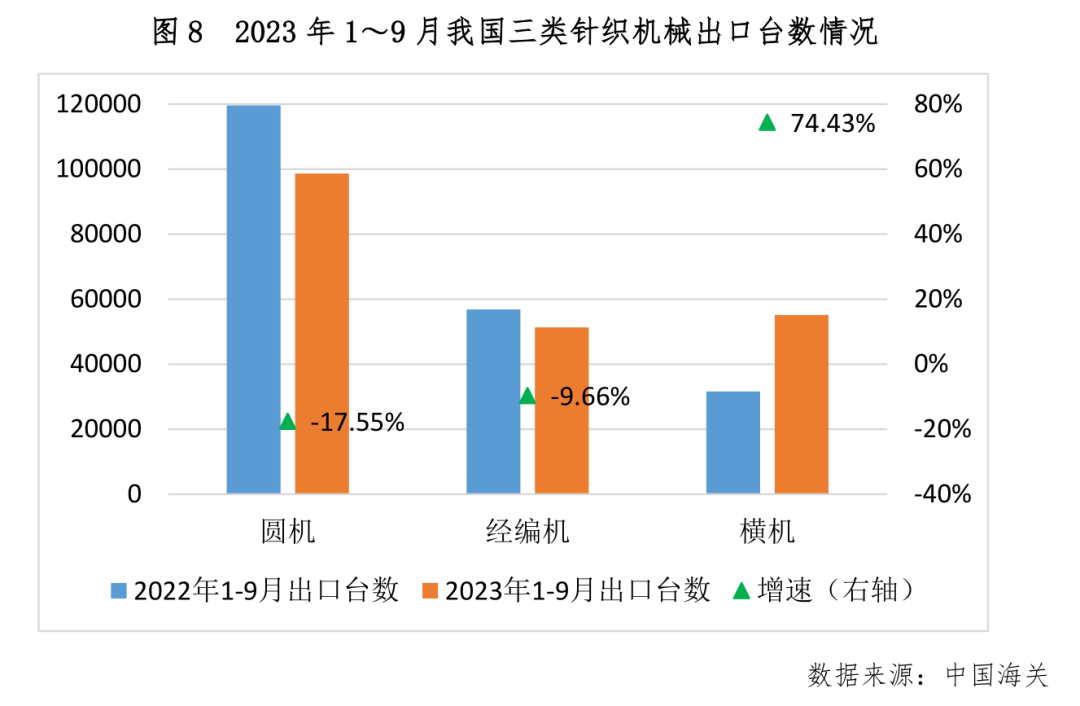

另據中國海關數據,1~9月我國圓機、經編機分別出口98000餘台和51000餘台,同比分別下降17.55%和9.66%;同期,橫機的出口數量為55000餘台,同比大幅上揚74.43%。從出口分布情況來看,印度、越南、孟加拉、土耳其等為我國伟德国际英国機械的主要出口目的國,該四國的占比之和約占我國伟德国际英国機械出口總額的50%。

1~9月,我國社會消費品零售總額342107億元,同比增長6.8%。其中,限額以上服裝、鞋帽、針紡織品類商品零售額為9935億元,同比增長10.6%。1~9月實物商品網上零售額90435億元,同比增長8.9%,其中穿類商品增長9.6%。同時,根據中華全國商業信息中心的監測數據披露,1~9月全國50家重點大型零售企業零售額實現累計同比增長10.5%,其中服裝類市場也實現同比兩位數增長。

另據國家統計局數據,9月我國製造業采購經理指數(PMI)為50.2%,比上月上升0.5個百分點,重返擴張區間,中國經濟景氣水平有所回升。其中,生產指數為52.7%,比上月上升0.8個百分點,製造業生產擴張步伐有所加快;新訂單指數為50.5%,比上月上升0.3個百分點,表明製造業市場需求繼續改善。

當前世界經濟不穩定不確定因素依然較多,全球經濟麵臨著通脹和低增長的雙重挑戰,俄烏戰爭、巴以衝突進一步加劇了全球地緣政治風險,未來行業發展仍麵臨著不小的壓力。四季度,中國經濟有望進一步複蘇,雙11、雙12等多個購物節助力迎來銷售旺季,疊加海外去庫存進入尾聲,行業有望迎來一波恢複性增長。但海外需求下滑、內生動力不足仍難以短期改善。行業要保持定力,創新突圍,關注RCEP協定生效後一帶一路沿線國家及海參崴港口開放、中俄口岸互免簽證帶來的東北亞發展機會,在全球供應鏈深刻變革中,把握數字、綠色、科技、文化為支撐的產業發展範式躍遷的發展機遇,加快建設現代化產業體係,形成新質生產力,實現行業高質量發展。

產(chan) 銷規模同比下滑

服裝產量,1~9月,規上企業服裝產量同比下降9.39%,降幅較上半年擴大1.55個百分點;其中伟德国际英国服裝產量同比下降5.97%,降幅較上半年收窄0.68個百分點。伟德国际英国服裝產量占服裝總產量的比重為66.36%,比2022年提高4.23個百分點。

行業營收,較今年上半年略有好轉。1~9月伟德国际英国行業規上企業主營業務收入同比下降4.72%,降幅較上半年收窄1.47個百分點。其中,伟德国际英国織物規上企業營業收入同比微增0.11%,較上半年提高2.63個百分點;伟德国际英国服裝規上企業營業收入同比下降7.33%,降幅較上半年收窄0.95個百分點。

行業(ye) 質效壓力猶存

今年以來行業利潤同比持續收縮。1~9月,伟德国际英国行業規上企業利潤總額同比下降6.6%,降幅較上半年收窄1.89個百分點。其中伟德国际英国織物利潤總額同比下降3.82%;伟德国际英国服裝利潤總額同比下降7.81%。

1~9月伟德国际英国行業規上企業利潤率為3.87%,利潤率水平與今年上半年基本持平;虧損麵為24.64%,較上半年收窄了近4個百分點;總資產周轉率和產成品周轉率同比有所放緩,運行質量仍待提高。

外貿出現邊際改善

1~9月,我國伟德国际英国產品出口792.21億美元,同比下降10.57%,降幅較上半年擴大0.32個百分點。其中,伟德国际英国織物出口164.11億美元,同比下降12.4%;伟德国际英国服裝及附件出口628.10億美元,同比下降9.1%。9月當月,我國伟德国际英国產品出口同比下降3.54%,環比降幅大幅收窄。

從主要出口市場來看,我國伟德国际英国產品對幾大出口目的國的出口額依舊保持收縮態勢,降幅與上半年基本持平。

1~9月我國伟德国际英国產品對美國、東盟、歐盟、日本分別出口149.55、131.36、112.74和51.92億美元,同比分別下降15.60%、13.53%、20.05%和11.86%。東盟國家中,除了文萊和新加坡仍保持增長,其他國家普遍下滑較嚴重。近兩個月我國伟德国际英国產品對美國出口實現正增長,9月份對美出口額同比提高11.66%,釋放需求回暖信號。

值得關注的是,我國對中亞、中東、俄羅斯等地區和國家出口逆勢增長。1~9月我國伟德国际英国產品對中亞五國出口同比增長46.97%;對俄羅斯出口同比增長25.99%;同期對土耳其、尼日利亞、巴西等國家出口也有較大幅度增長。

從市場份額來看,今年以來,主要發達經濟體如美國、歐盟等對伟德国际英国產品的進口需求均有所下降,同時我國產品在上述市場中的份額占比也有所減少。1~7月歐盟伟德国际英国產品進口額同比下降12.55%,其中對我國進口同比下降14.89%;1~8月美國伟德国际英国產品進口額同比下降27.71%, 其中對我國進口同比下降32.93%;1~8月日本伟德国际英国產品進口額同比增長1.52%,其中對我國進口同比下降4.15%。

目前,美國伟德国际英国產品進口前五大來源國分別為中國、越南、柬埔寨、孟加拉、印度。從近10年數據看,中國在美國的市場份額大幅下降,降低了近15個百分點;與此同時,越南占比有較大幅度提升,十年間提高了近7個百分點,進一步縮小與中國之間的差距。

歐盟地區,中國、孟加拉位居其伟德国际英国產品進口的前兩位,二者占比之和超過50%。隨著近十年的發展,孟加拉國的份額直逼中國,中孟兩國的占比差額從領先19%到不足3%。另外,受轉口貿易因素影響,未來我國向日本出口或麵臨越南等國的擠壓,值得重視和關注。

從細分品類來看,1~9月大多數產品出口額同比均有所下滑,其中伟德国际英国童裝、運動服、伟德国际英国衫的降幅較為明顯,同比分別下降24.33%、14.57%和12.85%。

從地方海關數據來看,1~9月浙江、廣東、福建、江蘇和山東五個紡織大省的出口額較上年同期均有所下降,其中江蘇省和福建省的出口降幅較為明顯,同比分別下降了20.53%和20.41%。

新疆、廣西、四川、湖北等中西部省市出口增長較快,出口增速分別為61.73%、45.74%、37.22%和18.67%。目前,東部沿海五省的出口額合計占全國比重達76.27%,其占比較2020年下降了4.96個百分點,產業東中西協調發展。未來隨著一帶一路政策效應持續釋放,將為我國中西部地區出口創造更多有利機會。

另據中國海關數據,1~9月我國圓機、經編機分別出口98000餘台和51000餘台,同比分別下降17.55%和9.66%;同期,橫機的出口數量為55000餘台,同比大幅上揚74.43%。從出口分布情況來看,印度、越南、孟加拉、土耳其等為我國伟德国际英国機械的主要出口目的國,該四國的占比之和約占我國伟德国际英国機械出口總額的50%。

內(nei) 銷市場持續回暖

1~9月,我國社會消費品零售總額342107億元,同比增長6.8%。其中,限額以上服裝、鞋帽、針紡織品類商品零售額為9935億元,同比增長10.6%。1~9月實物商品網上零售額90435億元,同比增長8.9%,其中穿類商品增長9.6%。同時,根據中華全國商業信息中心的監測數據披露,1~9月全國50家重點大型零售企業零售額實現累計同比增長10.5%,其中服裝類市場也實現同比兩位數增長。

另據國家統計局數據,9月我國製造業采購經理指數(PMI)為50.2%,比上月上升0.5個百分點,重返擴張區間,中國經濟景氣水平有所回升。其中,生產指數為52.7%,比上月上升0.8個百分點,製造業生產擴張步伐有所加快;新訂單指數為50.5%,比上月上升0.3個百分點,表明製造業市場需求繼續改善。

當前世界經濟不穩定不確定因素依然較多,全球經濟麵臨著通脹和低增長的雙重挑戰,俄烏戰爭、巴以衝突進一步加劇了全球地緣政治風險,未來行業發展仍麵臨著不小的壓力。四季度,中國經濟有望進一步複蘇,雙11、雙12等多個購物節助力迎來銷售旺季,疊加海外去庫存進入尾聲,行業有望迎來一波恢複性增長。但海外需求下滑、內生動力不足仍難以短期改善。行業要保持定力,創新突圍,關注RCEP協定生效後一帶一路沿線國家及海參崴港口開放、中俄口岸互免簽證帶來的東北亞發展機會,在全球供應鏈深刻變革中,把握數字、綠色、科技、文化為支撐的產業發展範式躍遷的發展機遇,加快建設現代化產業體係,形成新質生產力,實現行業高質量發展。