2023年是三年新冠疫情防控轉段後經濟恢複發展的一年,紡織服裝行業(ye) 圍繞擴大內(nei) 需、優(you) 化結構、提振信心、防範化解風險等方麵紮實推進產(chan) 業(ye) 高質量發展,在複雜的外部環境中保持回升向好態勢。2023年,我國萬(wan) 平米以上紡織服裝專(zhuan) 業(ye) 市場860家,市場總成交額2.35萬(wan) 億(yi) 元,同比增長10.11%;中國紡聯流通分會(hui) 重點監測的44家市場(含專(zhuan) 業(ye) 市場群)總成交額為(wei) 1.61萬(wan) 億(yi) 元,同比增長15.86%;專(zhuan) 業(ye) 市場成交總額基本恢複至疫情前水平。

2023年,我國紡織服裝專(zhuan) 業(ye) 市場數量860家,與(yu) 2019年的922家相比,下降6.72%;市場成交額2.35萬(wan) 億(yi) 元,與(yu) 2019年的2.33萬(wan) 億(yi) 元相比,增長0.86%。與(yu) 疫情前相比,萬(wan) 平米以上紡織服裝專(zhuan) 業(ye) 市場數量下滑,市場成交額卻基本持平,我國紡織服裝專(zhuan) 業(ye) 市場已經進入了總量縮減、結構優(you) 化的新階段。

一、總體(ti) 情況

據流通分會(hui) 統計,2023年我國萬(wan) 平米以上紡織服裝專(zhuan) 業(ye) 市場860家,同比增長0.70%;市場經營麵積7308.30萬(wan) 平米,同比增長0.43%;市場商鋪數量134.80萬(wan) 個(ge) ,同比增長0.29%;市場商戶數量109.10萬(wan) 戶,同比增長0.26%;市場總成交額2.35萬(wan) 億(yi) 元,同比增長10.11%。

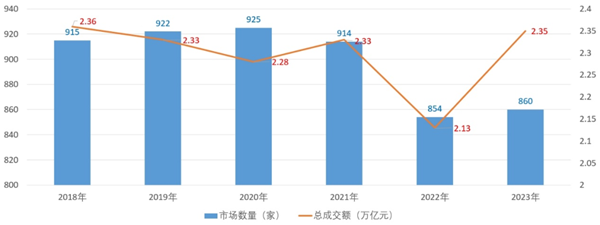

總量規模方麵。在三年疫情的影響下,我國新增紡織服裝專(zhuan) 業(ye) 市場數量逐年減少,歇業(ye) 重裝、關(guan) 停倒閉、轉變業(ye) 態等市場數量增加,總量規模下滑。我國萬(wan) 平米以上紡織服裝專(zhuan) 業(ye) 市場數量由2018年的915家下降至2022年的854家(圖表1)。2023年,市場總量規模小幅回升,全國出現了小部分新開業(ye) 市場,投資建設更加理性。

成交增速方麵。2018-2023年,專(zhuan) 業(ye) 市場總成交額年同比增速依次為(wei) 3.85%、-1.08%、-2.22%、1.98%、-8.54%、10.11%。2023年,市場成交額實現10%以上的高速增長,恢複至疫情前水平,達到近五年來的最高值(圖表1)。

圖表1 2018-2023年紡織服裝專(zhuan) 業(ye) 市場數量與(yu) 成交額

數據來源:中國紡聯流通分會(hui)

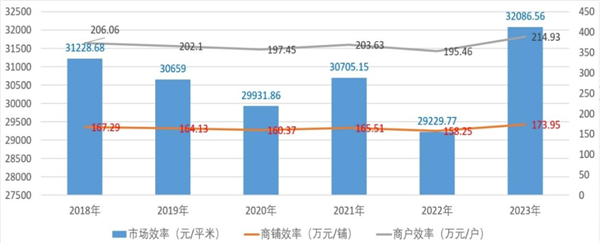

運行效率方麵。2023年紡織服裝專(zhuan) 業(ye) 市場商鋪效率為(wei) 173.95萬(wan) 元/鋪,同比增長9.92%;商戶效率為(wei) 214.93萬(wan) 元/戶,同比增長9.96%;市場效率為(wei) 32086.56元/平米,同比增長9.77%。2023年,紡織服裝專(zhuan) 業(ye) 市場運行效率、商鋪效率、商戶效率均達到近六年的最高值(圖表2)。

圖表2 2018-2023年紡織服裝專(zhuan) 業(ye) 市場運行效率

數據來源:中國紡聯流通分會(hui)

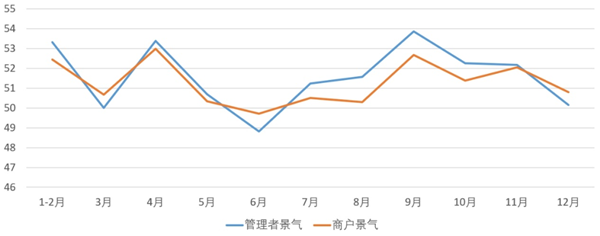

景氣指數方麵。2023年,紡織服裝專(zhuan) 業(ye) 市場管理者景氣與(yu) 商戶景氣走勢基本一致,整體(ti) 向好,管理者景氣略高於(yu) 商戶景氣。從(cong) 全年數值看,2023年專(zhuan) 業(ye) 市場管理者景氣指數全年平均值為(wei) 51.59,商戶景氣指數全年平均值為(wei) 51.26,兩(liang) 項平均數均高於(yu) 50榮枯線,相較2022年有明顯回升(圖表3)。可見,2023年我國紡織服裝專(zhuan) 業(ye) 市場管理者與(yu) 商戶商業(ye) 活躍度較高,整體(ti) 處於(yu) 擴張區間。

圖表3 2023年全年景氣指數一覽

數據來源:中國紡聯流通分會(hui)

二、結構分析

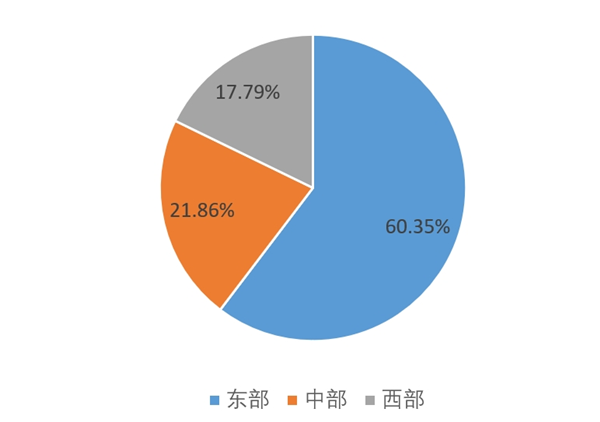

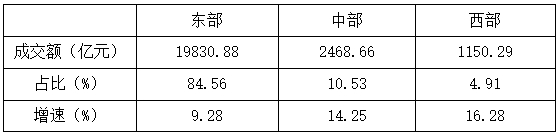

區域結構方麵。860家專(zhuan) 業(ye) 市場中,東(dong) 部地區519家,成交額19830.88億(yi) 元,占總成交額的84.56%,同比增長9.28%;中部地區188家市場成交額2468.66億(yi) 元,占總成交額的10.53%,同比增長14.25%;西部地區153家市場成交額1150.29億(yi) 元,占總成交額的4.91%,同比增長16.28%(圖表4、5)。

圖表4 東(dong) 中西部地區市場數量占比

數據來源:中國紡聯流通分會(hui)

圖表5 東(dong) 中西部地區市場成交額占比、增速表

數據來源:中國紡聯流通分會(hui)

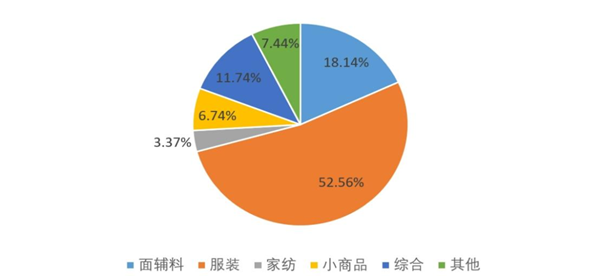

品類結構方麵。服裝和原、麵(輔)料是我國紡織服裝專(zhuan) 業(ye) 市場的主營商品,主營服裝和原、麵(輔)料的專(zhuan) 業(ye) 市場共608家,占市場總量的70.70%,成交額占總成交額的69.11%。其中,主營服裝產(chan) 品的專(zhuan) 業(ye) 市場452家,在各品類中成交額最高,達8784.58億(yi) 元,占總成交額的37.46%,同比增長13.15%;主營原、麵(輔)料的專(zhuan) 業(ye) 市場156家,成交額位列第二,達7421.38億(yi) 元,占比31.65%,同比增長6.25%;綜合類市場增速最高,達23.58%;小商品、家紡類專(zhuan) 業(ye) 市場也均實現了正增長,其中小商品市場同比增長12.54%,家紡市場同比增長2.76%;其他類市場成交額小幅下降-0.52%(圖表6、7)。

圖表6 各品類市場數量占比

數據來源:中國紡聯流通分會(hui)

圖表7 各品類市場成交額占比、增速表

數據來源:中國紡聯流通分會(hui)

三、重點監測市場分析

2023年1-12月,流通分會(hui) 重點監測的44家紡織服裝專(zhuan) 業(ye) 市場(群)總成交額達到1.61萬(wan) 億(yi) 元,同比上升15.86%。其中,36家市場(群)成交額同比上升,平均增幅為(wei) 16.57%;8家市場(群)成交額同比下降,平均降幅為(wei) -9.13%。

(一)運行效率分析

從(cong) 市場運行效率看,44家重點監測市場(群)平均運行效率為(wei) 72416.64元/平米,同比上升15.86%;平均商鋪效率為(wei) 554.06萬(wan) 元/鋪,同比上升15.86%。

(二)市場區域結構分析

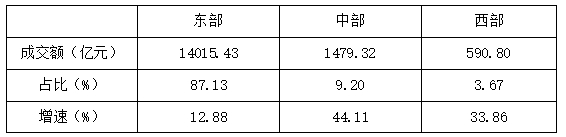

從(cong) 區域結構看,1-12月,44家重點監測市場(群)中,東(dong) 部地區專(zhuan) 業(ye) 市場(群)成交額為(wei) 14015.43億(yi) 元,同比上升12.88%,占總成交額的87.13%;中部地區專(zhuan) 業(ye) 市場(群)成交額為(wei) 1479.32億(yi) 元,同比上升44.11%,占總成交額的9.20%;西部地區專(zhuan) 業(ye) 市場(群)成交額為(wei) 590.80億(yi) 元,同比上升33.86%,占總成交額的3.67%(圖表8)。

圖表8 44家重點監測市場(群)東(dong) 中西部地區成交額占比、增速表

數據來源:中國紡聯流通分會(hui)

(三)流通層級結構分析

從(cong) 流通層級來看,44家重點監測市場(群)單位中包括26家產(chan) 地型專(zhuan) 業(ye) 市場(群)、18家銷地型專(zhuan) 業(ye) 市場(群)。2023年1-12月,26家產(chan) 地型市場(群)成交額達到14520.00億(yi) 元,占總成交額的90.27%,同比上升15.14%;18家銷地型市場(群)成交額為(wei) 1565.55億(yi) 元,占總成交額的9.73%,同比上升22.99%。

四、2023年紡織服裝專(zhuan) 業(ye) 市場運行分析

(一)數據分析

1、專(zhuan) 業(ye) 市場成交額恢複至疫情前水平

2020-2022年,我國紡織服裝流通領域遭受疫情衝(chong) 擊,專(zhuan) 業(ye) 市場承壓運行,總成交額與(yu) 疫情前相比存在一定差距。2023年,紡織服裝專(zhuan) 業(ye) 市場成交額重回疫前水平,行業(ye) 龍頭市場為(wei) 成交額的整體(ti) 複蘇做出巨大貢獻;流通分會(hui) 重點監測的44個(ge) 市場(群)創造了1.61萬(wan) 億(yi) 元的成交額,占全國總成交額的68.51%。

2、專(zhuan) 業(ye) 市場總量精簡與(yu) 結構優(you) 化並行

近年來,我國紡織服裝專(zhuan) 業(ye) 市場一直存在總量過剩、同質化競爭(zheng) 嚴(yan) 重、僵屍市場較多、兩(liang) 極分化等狀況,經過三年疫情的衝(chong) 擊,我國萬(wan) 平米以上紡織服裝專(zhuan) 業(ye) 市場數量、經營麵積、商鋪數、商戶數、成交額等相應減少;總量減少的同時,專(zhuan) 業(ye) 市場成交額卻實現了回升,基本恢複至疫前水平,可見,我國紡織服裝專(zhuan) 業(ye) 市場正加速走上總量精簡、結構優(you) 化的高質量發展道路。

3、專(zhuan) 業(ye) 市場運行效率達六年間最高值

2023年,我國紡織服裝專(zhuan) 業(ye) 市場運行效率、商鋪效率、商戶效率均達到近六年的最高值,超過了疫情前的水平。行業(ye) 效率的提升,體(ti) 現出更少的市場創造了更大的價(jia) 值,這是市場結構優(you) 化的直觀呈現,也是高質量發展的意義(yi) 所在。我國紡織服裝專(zhuan) 業(ye) 市場行業(ye) 洗牌仍在繼續,馬太效應依然明顯,優(you) 秀的市場和商圈將持續吸引更多優(you) 質資源集聚。

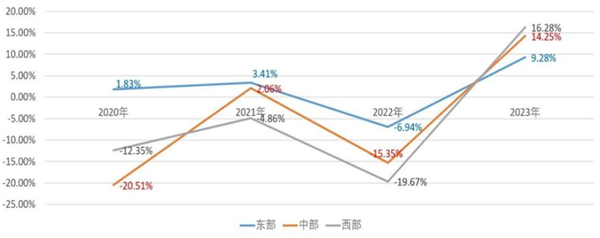

4、東(dong) 部地區專(zhuan) 業(ye) 市場抗風險能力較強

圖表9 東(dong) 中西部地區市場成交額增速曲線圖

數據來源:中國紡聯流通分會(hui)

自2020年以來,東(dong) 部地區專(zhuan) 業(ye) 市場成交額波動相對較小,而中、西部地區專(zhuan) 業(ye) 市場成交額則在疫情期間出現了多次15%以上的下滑;可見,東(dong) 部地區紡織服裝專(zhuan) 業(ye) 市場擁有更強的抗風險能力,在外部市場環境的巨變中,保持著相對穩健的發展態勢。另一方麵,中西部地區專(zhuan) 業(ye) 市場充滿發展韌性,在2022年經曆較大幅度下滑之後,於(yu) 2023年實現了顯著增長,市場成交規模基本回到疫前水平;其中,漢正街市場商圈、蘆淞市場商圈、朝天門市場商圈等龍頭市場,發揮了中流砥柱的作用,對中西部市場的整體(ti) 成交額恢複增長起到了巨大的引領帶動作用(圖表9)。

(二)專(zhuan) 業(ye) 市場進入全新發展階段

1、消費市場恢複向好,消費結構深刻變化

2023年,隨著一係列擴大內(nei) 需、提振信心的穩增長政策舉(ju) 措落地生效,居民就業(ye) 和收入穩步修複,對消費構成重要支撐,我國內(nei) 需消費潛力繼續釋放,給專(zhuan) 業(ye) 市場帶來更大的市場空間。2023年消費規模再創新高,據國家統計局數據,2023年全國限額以上單位服裝、鞋帽、針紡織品類商品零售額同比增長12.9%,增速較2022年大幅回升19.4個(ge) 百分點,整體(ti) 零售規模超過疫情前水平;2023年全國網上穿類商品零售額同比增長10.8%,增速較2022年大幅回升7.3個(ge) 百分點。消費規模的增長,伴隨著消費結構的變化,我國消費者經曆了三年疫情,對服裝價(jia) 格的敏感度明顯提高,對品牌知名度的關(guan) 注度正在下降,對性價(jia) 比的追求則逐年提升,與(yu) 專(zhuan) 業(ye) 市場的產(chan) 品定位精準匹配,獲得了新的發展空間。

2、降低傳(chuan) 統路徑依賴,深度參與(yu) 電商分工

近年來,我國物流運輸行業(ye) 快速發展、直播電商爆發式增長、主力消費人群換代,給層層分銷式傳(chuan) 統服裝流通模式帶來挑戰,三年疫情更加速催化了服裝行業(ye) 的消費變革與(yu) 模式迭代,在我國紡織服裝專(zhuan) 業(ye) 市場積極降低傳(chuan) 統路徑依賴,在新的行業(ye) 分工中,確立新定位。

2023年,紡織服裝專(zhuan) 業(ye) 市場積極推動線上線下融合發展,在自營直播賦能和專(zhuan) 業(ye) 電商供貨兩(liang) 個(ge) 方麵持續發力。

一方麵,專(zhuan) 業(ye) 市場建設直播基地,為(wei) 線下商戶的線上化轉型賦能。如常熟建設常熟易購跨聯男裝店播供貨基地,中國輕紡城服裝市場直播電商基地正式開園,全國各地專(zhuan) 業(ye) 市場積極建設直播電商基地,賦能線下實體(ti) 商業(ye) ,打造線上線下融合發展的全新平台。

另一方麵,電商供貨也成為(wei) 專(zhuan) 業(ye) 市場成交額的主要增長點。全國各地紡織服裝專(zhuan) 業(ye) 市場商圈紛紛打造專(zhuan) 業(ye) 的電商供貨市場,如虎門市場商圈的大瑩市場、石獅市場商圈的中國青創城市場、清河羊絨小鎮市場群等,這些服裝電商領先集群已率先發展出為(wei) 電商提供服裝供應鏈的特色單體(ti) 市場。在我國部分產(chan) 地型服裝市場中,電商供貨規模已占總成交額的50%以上。

3、商戶反應速度提升,冬裝產(chan) 品迎來熱銷

2023年上半年,我國紡織服裝專(zhuan) 業(ye) 市場商戶敏銳覺察消費市場的複蘇,預判了冬裝銷售的良好前景。商戶積極儲(chu) 備羽絨服、棉服所需的麵輔料和填充材料,頂住成本和庫存的雙重壓力下,積極備貨,實現了冬裝首輪銷售的良好開局。進入第四季度,冬裝市場需求再次爆發,一方麵,全國異常天氣頻發,各地進入冷冬;另一方麵,冬季冰雪旅遊在全國掀起熱潮,短時間內(nei) 產(chan) 生了大批冬季服裝、保暖用品、冰雪運動服飾裝備的消費需求。專(zhuan) 業(ye) 市場商戶敏銳捕捉市場需求,快速整合供應鏈,充分發揮專(zhuan) 業(ye) 市場中小企業(ye) 、中小商戶的靈動性和敏捷性,打造優(you) 質快反鏈條,成功承接井噴式的消費需求,實現了成交額的明顯提升。

4、疫後行業(ye) 活動增加,地區交流愈加密切

2023年是疫情政策全麵放開的第一年,紡織服裝行業(ye) 活動數量明顯增加,各地積極舉(ju) 辦行業(ye) 活動,點燃流通熱情。

展覽展會(hui) 方麵,中國紡織工業(ye) 聯合會(hui) 春季、秋季聯展盛大開幕,輻射帶動全產(chan) 業(ye) 鏈優(you) 質資源加速聚集,持續為(wei) 產(chan) 業(ye) 高質量發展注入新動能。第30屆中國•清河國際羊絨及絨毛製品交易會(hui) 、廣州國際輕紡城2023 麵輔料(秋冬)采購節、2023廣州白馬服裝采購節、2023第十二屆中國(洪合)毛衫文化節、第二十屆中國(大朗)國際毛織產(chan) 品交易會(hui) 、2023海寧中國?國際家用紡織品(秋季)博覽會(hui) 、第二十三屆中國江蘇(常熟)服裝服飾博覽會(hui) 、第六屆中國?漢正街服裝服飾博覽會(hui) 等連續舉(ju) 辦,展現了我國紡織服裝集群市場的雄厚實力,對成交額的提升起到巨大的拉動作用。

時尚活動方麵,各地紛紛舉(ju) 辦時尚周、時裝周活動,整合產(chan) 業(ye) 資源,聚合設計人才,托舉(ju) 紡織服裝時尚產(chan) 業(ye) 做強做大,將時裝周、時尚周活動打造成為(wei) 本土品牌的重要孵化器。SS2024紅棉國際時裝周、SS24東(dong) 方時尚季?青島時裝周、2023廣東(dong) 時裝周、2023海寧中國國際時裝周、2023蘇州國際時裝周連續舉(ju) 辦,展現了我國紡織服裝產(chan) 業(ye) 集群的設計水平和時尚魅力。

行業(ye) 交流方麵,我國紡織服裝集群市場密切關(guan) 注行業(ye) 發展前景,舉(ju) 辦了一場場精彩的高峰論壇,打造行業(ye) 專(zhuan) 家深度交流平台,共謀產(chan) 業(ye) 發展新未來。2023中國(天門)服裝電商產(chan) 業(ye) 峰會(hui) 在天門市召開,2023中國紡織服裝電商產(chan) 業(ye) 大會(hui) 在虎門召開,2023第六屆世界布商大會(hui) 主題大會(hui) 在柯橋召開,2023中國產(chan) 業(ye) 轉移發展對接活動(廣西)在南寧舉(ju) 行,2023中國襪業(ye) 產(chan) 業(ye) 高質量發展圓桌會(hui) 議在諸暨舉(ju) 行,2023新疆紡織服裝產(chan) 業(ye) 高質量發展大會(hui) 在烏(wu) 魯木齊召開,2023中國服裝產(chan) 業(ye) 鏈創新發展高峰論壇在海城召開。經曆了三年疫情的承壓前行,我國各地紡織服裝產(chan) 業(ye) 集群、專(zhuan) 業(ye) 市場商圈更加意識到產(chan) 業(ye) 合作的重要性,不斷在行業(ye) 活動中擴大“朋友圈”,建立新關(guan) 係、成立新聯盟,為(wei) 加速行業(ye) 內(nei) 生產(chan) 、流通以及消費各環節的暢通循環貢獻力量。

結語

2023年,中國紡聯提出開啟建設紡織現代化產(chan) 業(ye) 體(ti) 係的新征程。紡織服裝專(zhuan) 業(ye) 市場應強化科技創新支撐,提升先進製造水平,完善產(chan) 業(ye) 數字化生態體(ti) 係;厚植文化建設水平,構建中國特色的時尚價(jia) 值體(ti) 係,打造具有國際影響力的中國服裝品牌;激活綠色發展動能,推進產(chan) 業(ye) 綠色低碳發展,深度履行社會(hui) 責任。為(wei) 建設紡織現代化產(chan) 業(ye) 體(ti) 係,貢獻專(zhuan) 業(ye) 市場的力量。